Thuế môn bài là loại thuế mà tất cả các doanh nghiệp phải thực hiện đóng hàng năm. Vậy, thuế môn bài là gì? Cách nộp thuế môn bài qua mạng 2019 và hạch toán thuế môn bài như thế nào? Trong bài viết này, Ttax sẽ cùng bạn tìm hiểu các vấn đề liên quan đến loại thuế thông dụng này.

Thuế môn bài là gì?

Thuế môn bài là một loại sắc thuế trực thu đánh vào giấy phép kinh doanh (môn bài) của hộ kinh doanh và doanh nghiệp. Thuế môn bài là loại thuế mà doanh nghiệp phải đóng hàng năm. Theo quy định về thuế môn bài, mức thu thuế môn bài năm 2019 được phân theo bậc, dựa vào số vốn đăng ký hoặc doanh thu của năm kinh doanh trước liền kề hoặc giá trị gia tăng của năm kinh doanh trước liền kề tùy từng nơi khác nhau. Thuế trực thu là loại thuế đánh trực tiếp vào thu nhập hoặc tài sản của người nộp thuế. Các doanh nghiệp nộp thuế lợi tức được tính theo mức lợi nhuận có thể bị đánh thuế của họ sau khi đã trừ đi chi phí. Các doanh nghiệp cũng sẽ thay mặt cho người làm công cho họ nộp tiền vào bảo hiểm quốc gia. Ngoài ra, trên thực tế còn có thuế gián thu và thuế định ngạch. Ttax cung cấp thêm thông tin để bạn hiểu hơn về các loại thuế và tránh nhầm lẫn. Thuế gián thu là loại thuế đánh gián tiếp thông qua giá cả hàng hóa và dịch vụ. Người nộp thuế không phải là người chịu thuế mà người tiêu dùng hàng hóa, dịch vụ mới là người chịu thuế (giá mua hàng đã bao gồm thuế gián thu) còn người nộp thuế là nhà sản xuất, kinh doanh hàng hóa, dịch vụ. Trong khí đó, thuế định ngạch là loại thuế đánh một lượng cố định vào tất cả các đối tượng thu của sắc thuế. Ví dụ: thuế cầu đường, lệ phí sử dụng dịch vụ sân bay,…

Đối tượng nộp thuế môn bài:

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác có hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 nêu trên (nếu có).

- Cá nhân, nhóm cá nhân, hộ gia đình có hoạt động sản xuất, kinh doanh.

Bậc thuế môn bài 2019 cập nhật mới nhất

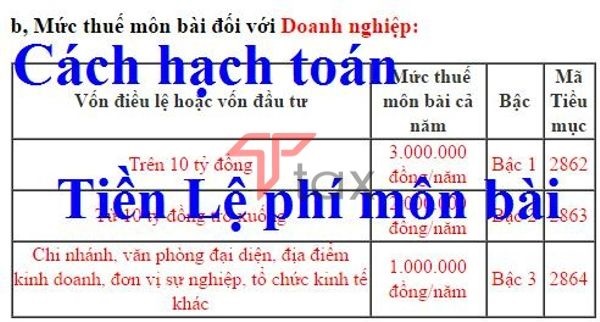

Bậc nộp thuế môn bài đối với Doanh nghiệp:

| Vốn điều lệ (vốn đầu tư) | Mức thuế môn bài (/năm) | Các bậc của thuế môn bài | Mã tiểu mục nộp thuế môn bài 2019 |

| Trên 10 tỷ đồng | 3.000.000 đồng/năm | Thuế môn bài bậc 1 | 2862 |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm | Thuế môn bài bậc 2 | 2863 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm | Thuế môn bài bậc 3 | 2864 |

– Mức thu thuế môn bài đối với doanh nghiệp, tổ chức dựa trên vốn điều lệ được ghi trong giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã. Trong trường hợp doanh nghiệp, tổ chức không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư. – Nếu doanh nghiệp, tổ chức ở bậc 1 và 2 có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu thuế môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề với năm tính thuế môn bài. – Với trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì sẽ được quy đổi ra VNĐ để làm căn cứ xác định mức thuế môn bài theo tỷ giá mua vào của ngân hàng thương mại hoặc tổ chức tín dụng nơi người nộp thuế môn bài mở tài khoản tại thời điểm người nộp thuế môn bài nộp tiền vào ngân sách nhà nước. Các bậc của thuế môn bài cá nhân, hộ gia đình:

| Doanh thu bình quân năm | Mức thuế môn bài (/năm) | Các bậc thuế môn bài | Mã tiểu mục nộp thuế môn bài 2019 |

| Doanh thu trên 500 triệu đồng/năm | 1.000.000 đồng/năm | Thuế môn bài bậc 1 | 2862 |

| Doanh thu trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm | Thuế môn bài bậc 2 | 2863 |

| Doanh thu trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm | Thuế môn bài bậc 3 | 2864 |

– Dựa trên tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân người ta sẽ xác định được mức thu thuế môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình. – Nếu cá nhân, nhóm cá nhân, hộ gia đình có thay đổi doanh thu thì căn cứ để xác định mức thu thuế môn bài là doanh thu tính bậc thuế thu nhập cá nhân của năm trước liền kề năm tính thuế môn bài. – Riêng đối với trường hợp cá nhân, nhóm cá nhân, hộ gia đình mới ra kinh doanh trong năm thì mức doanh thu làm cơ sở xác định mức thu thuế môn bài là doanh thu của năm tính thuế theo quy định của pháp luật về thuế thu nhập cá nhân.

Mức đóng thuế môn bài 2019 cập nhật mới nhất

– Theo quy định đã ban hành thì doanh nghiệp được thành lập từ năm 2018 trở về trước và doanh nghiệp thành lập trong khoảng thời gian 01/01/2019 – 30/06/2019 có các mức nộp thuế môn bài như sau:

- Doanh nghiệp/tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng thì mức nộp thuế môn bài là 3.000.000 đồng/năm.

- Doanh nghiệp/tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống thì mức nộp thuế môn bài là 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác thì mức nộp thuế môn bài là 1.000.000/năm.

– Trường hợp doanh nghiệp thành lập từ ngày 01/07/2019 – 31/12/2019 các mức đóng thuế môn bài 2019 như sau:

- Doanh nghiệp / tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng thì mức thuế mức nộp thuế môn bài 2019 là 1.500.000 đồng.

- Doanh nghiệp / tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống thì mức nộp thuế môn bài 2019 là 1.000.000 đồng.

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác thì mức nộp thuế môn bài 2019 là 500.000 đồng.

Lưu ý quan trọng: Trường hợp doanh nghiệp có ngày cấp giấy phép và ngày hoạt động khác nhau thì cách tính thuế môn bài là từ ngày được cấp giấy phép kinh doanh chứ không phải là ngày bắt đầu hoạt động.

Xem thêm: dịch vụ kế toán trọn gói, chứng từ, làm sổ sách kế toán, kê khai và báo cáo thuế tại Công ty Ttax.

Hướng dẫn cách nộp thuế môn bài qua Internet và hạn nộp thuế môn bài 2019

Hiện nay, thủ tục nộp thuế môn bài 2019 và kê khai thuế môn bài đang ngày càng đơn giản hơn và nhanh gọn hơn. Vậy, nộp tờ khai thuế môn bài và nộp tiền thuế môn bài ở đâu? Những vấn đề liên quan đến nộp thuế môn bài như cách lập tờ khai thuế môn bài và đóng thuế môn bài mới nhất năm 2019 được hướng dẫn chi tiết theo Nghị định 139/2016/NĐ-CP. Theo đó, chúng ta có thể nộp tiền thuế môn bài qua mạng. Tuy nhiên, trước khi kê khai thuế môn bài các bạn cần nắm vững quy định về mức đóng thuế môn bài năm 2019 đã được trình bày tại mục Mức đóng thuế môn bài ở trên.

Cách nộp thuế môn bài qua qua mạng 2019

Theo Thông tư số 156/2013/TT-BTC và Nghị định 139/2016/NĐ-CP quy định về nộp thuế môn bài thì cách nộp thuế môn bài điện tử 2019 như sau: Bước thứ nhất: Cắm USB Token (có chứa chữ ký số) vào cổng USB máy tính của bạn Bước thứ hai: Chúng ta truy cập vào website: nopthue.gdt.gov.vn (Trang này không hỗ trợ cho Windows XP SP2). Sau đó, thực hiện đăng nhập vào hệ thống như hình dưới đấy:

Bước thứ ba: Hệ thống sẽ hiển thị trên màn hình “ĐĂNG NHẬP” để chúng nhập Tên đăng nhập và mật khẩu đã đăng ký vào hệ thống. Bước thứ tư: Cách kê khai thuế môn bài tiếp theo là bạn bạn chọn mục “ NỘP THUẾ” như hình dưới đây:

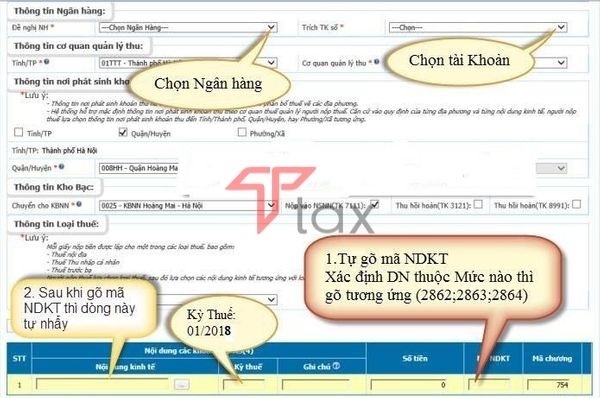

Bước thứ năm: Màn hình máy tính sẽ hiện mục “Lập giấy nộp tiền”. Chúng ta cần khai các thông tin như hình sau: Trước khi nhập thông tin, bạn cần lưu ý xác định đúng mức nộp thuế môn bài và tiểu mục nộp thuế môn bài cho đúng với doanh nghiệp của mình.

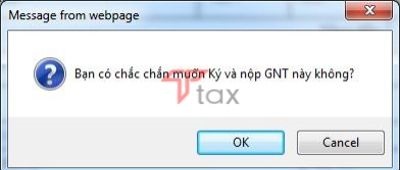

Bước thứ sáu: Sau khi đã thực hiện kê khai đầy đủ thông tin vào những mục có dấu * thì chúng ta tiếp tục nhấn vào “Hoàn Thành”. Lúc này hệ thống sẽ hiển thị ra giấy nộp tiền đã lập. Bạn cần kiểm tra kỹ lại các thông tin trong giấy nộp tiền đã chính xác chưa. Tiếp đó chọn ký và nộp. Hệ thống kê khai hiển thị nội dung như dưới: “Bạn có chắc chắn muốn Ký và nộp GNT này không?”. Bạn chọn “Ok”

Hệ thống kê khai yêu cầu bạn phải nhập mã pin như hình bên dưới:

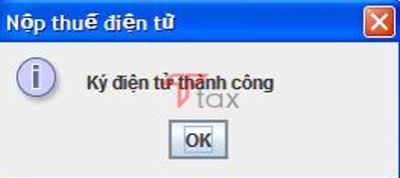

Bạn nhập mã PIN đúng và nhấn “Chấp nhận”. Hệ thống kê khai báo ký điện tử đã thành công và sẽ gửi Giấy Nộp Tiền đến cơ quan quản lý thuế như hình bên dưới:

Tiếp đó, màn hình máy tính sẽ hiển thị “Giấy nộp tiền đã gửi. Chờ xác nhận của Ngân hàng”. Bước thứ bảy: Sau khi đã lập “Giấy nộp tiền xong” chúng ta cần kiểm tra lại việc kê khai thuế môn bài đã được thành công hay chưa và có phải gửi lại hay không.

Hạn nộp thuế môn bài 2019

Thể theo Điều 5 Thông tư 302/2016/TT-BTC thì thời hạn nộp tờ khai thuế môn bài và thời gian nộp thuế môn bài của tổ chức, hộ gia đình, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ được quy định như sau đây:

| TT | Trường hợp | Thời hạn khai thuế | Thời hạn nộp thuế môn bài |

| Tổ chức | Tổ chức mới tham gia hoạt động kinh doanh mới khai thuế môn bài một lần. | Chậm nhất là ngày cuối cùng của tháng mà tổ chức bắt đầu hoạt động sản xuất, kinh doanh. | – Tổ chức phải nộp thuế môn bài chậm nhất là 30/1 hàng năm. – Trường hợp tổ chức mới tham gia hoạt động sản xuất, kinh doanh hoặc hoặc mới thành lập cơ sở sản xuất, kinh doanh thì thời hạn nộp thuế môn bài đối với doanh nghiệp mới thành lập này chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế môn bài. |

| Cơ sở kinh doanh nhưng chưa có hoạt động sản xuất kinh doanh. | Trong thời hạn 30 ngày kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh. | ||

| Hộ gia đình, cá nhân | Nộp thuế theo phương pháp khoán. | Không phải khai thuế môn bài. | – Hộ gia đình, cá nhân phải nộp thuế chậm nhất là ngày 30/01 hàng năm. – Cá nhân, nhóm cá nhân, hộ gia đình mới tham gia sản xuất, kinh doanh khi nộp thuế theo phương pháp khoán thì thuế môn bài nộp khi nào? Chậm nhất là ngày cuối cùng của tháng tiếp theo, tháng có phát sinh nghĩa vụ khai thuế. |

| Cho thuê bất động sản. | Khai thuế môn bài một lần theo từng hợp đồng cho thuê bất động sản. |

Mức phạt chậm nộp tờ khai thuế môn bài và mức phạt chậm nộp thuế môn bài: Từ ngày 01/7/2017 đã có sự thay đổi là thuế môn bài được chuyển thành lệ phí môn bài theo Nghị định 139/2016/NĐ-CP. Mặc dù có sự thay đổi như vậy nhưng các quy định về mức phạt chậm nộp vẫn được thực hiện theo các quy định về thuế được đưa ra trước đó. Cụ thể phạt chậm nộp tờ khai thuế môn bài và phạt nộp chậm thuế môn bài như sau:

- Phạt cảnh cáo đối với trường hợp nộp trễ tờ khai lệ phí từ 01 – 05 ngày mà có tình tiết giảm nhẹ.

- Phạt 400.000 đồng đến 1.000.000 đồng với trường hợp nộp trễ tờ khai từ 01 đến 10 ngày.

- Phạt 800.000 đồng đến 2.000.000 đồng với trường hợp nộp trễ tờ khai từ 11 đến 20 ngày.

- Phạt 1.200.000 đồng đến 3.000.000 đồng với trường hợp nộp trễ tờ khai từ 21 đến 30 ngày.

- Phạt 1.600.000 đồng đến 4.000.000 đồng với trường hợp nộp trễ tờ khai từ 31 đến 40 ngày.

- Phạt 2.000.000 đồng đến 5.000.000 đồng với trường hợp nộp trễ tờ khai từ 41 đến 90 ngày.

- Phạt 3.500.000 đồng đến 5.000.000 đồng với trường hợp nộp trễ tờ khai trên 90 ngày.

Nếu doanh nghiệp nộp lệ phí môn bài trễ hơn so với thời hạn quy định ở trên thì mức phạt chậm nộp thuế môn bài tính như sau: Số tiền chậm nộp = mức lệ phí môn bài (x) 0.03% (x) số ngày chậm nộp.

Hạch toán thuế môn bài

Sau khi đã tìm hiểu về thuế môn bài là gì, cách nộp thuế môn bài qua mạng 2019 và hạn nộp thuế môn bài, tiếp theo chúng ta cần biết cách hạch toán chi phí thuế môn bài. Vậy chúng ta “nộp thuế môn bài hạch toán như thế nào?” và “thuế môn bài hạch toán vào tài khoản nào?”. Hãy cùng Ttax tìm hiểu cách hạch toán thuế môn bài dưới đây:

Khi nộp Tờ khai lệ phí môn bài:

Hạch toán tiền thuế môn bài cần dựa vào tờ khai thuế môn bài đã nộp cho cơ quan thuế. Tuy nhiên, các bạn cần lưu ý: Hãy kiểm tra kỹ xem doanh nghiệp của bạn áp dụng chế độ kế toán theo Thông tư 133 hay Thông tư 200 để có thể hạch toán đúng. Trong trường hợp hạch toán chi phí thuế môn bài sai thì tài khoản thuế sẽ bị phạt từ 5 triệu đồng đến 10 triệu đồng. – Cách định khoản thuế môn bài theo Thông tư 200:

- Nợ tài khoản 6425: Là thuế, phí và lệ phí.

- Có tài khoản 3338: Là các loại thuế khác.

– Cách định khoản nộp thuế môn bài theo Thông tư 133:

- Nợ tài khoản 6422: Là chi phí quản lý doanh nghiệp

- Có tài khoản 3338: Là các loại thuế khác.

Khi thực hiện nộp tiền vào ngân sách nhà nước: Cách hạch toán thuế môn bài khi doanh nghiệp thực hiện nộp tiền vào ngân sách nhà nước thì số tiền nộp thuế sẽ dựa vào số tiền ghi trên giấy nộp tiền. Cách hạch toán như sau:

- Nợ tài khoản 3338.

- Có tài khoản 111,112.

Cách hạch toán số tiền phạt chậm nộp thuế môn bài:

– Khi doanh nghiệp của bạn nhận được Quyết định xử phạt về việc nộp chậm thuế môn bài của các cơ quan quản lý thuế:

- Nợ tài khoản 811: Là chi phí khác.

- Có tài khoản 3339: Là phí lệ phí và các khoản phải nộp.

– Khi doanh nghiệp nộp tiền phạt thì dựa theo giấy nộp tiền vào ngân sách:

- Nợ tài khoản 3339: Là phí lệ phí và các khoản phải nộp.

- Có tài khoản 111/112.

– Cuối kỳ thực hiện kết chuyển:

- Nợ tài khoản 911.

- Có tài khoản 811.

Lưu ý: Khoản tiền phạt khi nộp tiền thuế môn bài và tiền phạt chậm nộp tờ khai thuế môn bài sẽ không được miễn trừ khi doanh nghiệp của bạn nộp thuế thu nhập doanh nghiệp. Đây là quy định của khoản 2 Điều 4 của Thông tư số 96/2015/TT-BTC:

Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.

Trên đây là các vấn đề liên quan đến thuế môn bài mà Công ty Ttax đã tổng hợp và chia sẻ. Chúng tôi hy vọng đã cung cấp các thông tin hữu ích để bạn hiểu hơn về thuế môn bài cũng như các nghiệp vụ kế toán liên quan đến loại thuế này.

Thông tin Liên Hệ: Địa chỉ: 104 Phổ Quang, P.2, Quận Tân Bình, Tp Hồ Chí Minh Email: [email protected] Website: https://ttax.vn/ Liên Hệ Tư Vấn Trực Tiếp Hotline

- Hướng dẫn hạch toán kế toán theo thông tư 200/133 mới nhất

- Hướng dẫn Quyết toán thuế TNCN Năm 2020: Quy trình lập tờ khai thuế

- Thủ tục giải thể công ty:Cổ Phần, TNHH MTV, 2TV, Văn Phòng Đại Diện, CTy vốn nước ngoài,…

- Quy trình Thủ tục thay đổi GPKD: Địa Chỉ, Người đại diện, Tăng vốn, Tên,…

- Thủ tục thành lập công ty TNHH, cổ phần, tư nhân, doanh nghiệp liên doanh

- Web VR là gì? Lợi ích khi Thiết kế website thực tế ảo cho doanh nghiệp – Theo Tmarketing

- Quảng Cáo Biilboard là Gì? Ưu điểm, Lý do Nên Sử Dụng

- Standee là gì? Công dụng, Ưu điểm, Kích thước Thiết kế Phù hợp

- Màn Hình Led là gì? Ưu điểm và Cách lựa Chọn phù Hợp

- Poster là Gì? Cách thiết Kế, Chọn kích thước Phù hợp, Thu hút